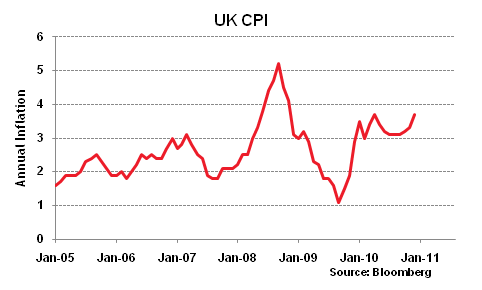

Во вторник в Британии опубликуют важные данные по инфляции за январь. Вот ключевые моменты, которые следует иметь в виду.

Во-первых, экономисты оказались очень плохи в угадывании месячных данных по инфляции. За последние два года инфляция стала выше рыночных ожиданий в двух случаях из трех. На самом деле, это смещение вверх (неожиданное превышение прогноза) наблюдалось в течение более двух лет. Утверждение о том, что спад экономики поддерживает инфляцию, не было очевидным в течение прошедших 12-15 месяцев.

Во-вторых, существует значительная неопределенность в этот раз. НДС вырос в январе с 17.5% до 20%, однако последствия просчитать очень трудно. Есть теоретическое воздействие (если все продавцы испытают на себе увеличение в полной мере) и фактическое влияние. Последнее имеет множество вариаций, так как некоторые могут выбрать частичную компенсацию повышения, некоторые могут подождать, а некоторые могут отреагировать ростом цен (переписывая цены).

Третий фактор, который следует отметить – это увеличение НДС с 15.0% до 17.5%, в прошлом январе после временного сокращения ранее, направленного на повышение расходов в помощь ритейлерам из-за финансового кризиса. В теории, это должно ограничить воздействие на годовой темп инфляции после публикации данных. На практике, однако, мы полагаем, что ритейлеры будут более склонны поднять цены в этот раз, но впитав в себя другое увеличение цен по ходу дела. К тому же, предположение Бюро национальной статистики после проведения собственного исследования заключалось в том, что последнее сокращение НДС (и последующее увеличение) было относительно низким и, более того, цены позже вернулись к своим уровням до сокращения НДС в феврале.

Все это заставляет нас подозревать, что мы можем увидеть новые жуткие данные по британской инфляции завтра. Независимо от того, сможет ли стерлинг идти дальше вверх после новых данных, остаются и другие открытые вопросы. На фоне текущей бюджетной строгости и ограниченного роста реальных зарплат, у валюты есть причина беспокоиться об эффективности увеличения процентных ставок и его пагубного воздействия на перспективы роста, в то же время инфляция разъедает фактическую стоимость стерлинговых активов.