Сообщений в теме: 160

#46

SeMI

-

- Администраторы

-

- 4655 сообщений

Администратор

Отправлено 07 October 2011 - 14:31

«Захватить Уолл-Стрит» или «99%»

У Эзры Кляйн была отличная статья о движении «Захватить Уолл-Стрит» и «99%». Они не призывают выступать против системы. У них нет манифеста анархистов. Они не призывают к революции. Они – это маленькие истории людей, которые играли по правилам, делали, что им говорили и теперь у них ничего нет. Или даже хуже, у них есть большие долги.

Поэтому движение «Захватить Уолл-Стрит» или «Мы – 99%» - это серьезно. Есть масса людей, с которыми необычайно нечестно обходятся сейчас. И есть небольшая группа людей, для которых это огромная прибыль. В этом нет равновесия.

Потенциал этого движения в массах, которые просто хотят, чтобы система работала так, как им обещали, что она будет работать. Борются не 99% американцев, нельзя сказать, что 99% хотят революции. Это 99% американцев, которые жили по принципу – усердно работать, играть по правилам, вырваться вперед, и этот принцип не работает, они же хотят его восстановления.

Уолл-Стрит привела к хаосу, и правительство оплатило их долги, помогло им получить рекордную прибыль в последние годы. Топ 1% американцев получают 24% прибыли страны и владеют 40% ее благосостояния. Есть люди, которые не делают того, что должны и, похоже, им все сходит с рук.

Пресса начала серьезно воспринимать движение, и, по крайней мере, один президент банка «весьма обеспокоен» движением. Что ж, хорошо. Люди без денег теряли свое политическое влияние последние десятилетия. Пришло время разворачивать тренд.

The 99%. Reuters.

Обучение прибыльной торговой стратегии бесплатно

Эксклюзивные товары для работы на рынке форекс

Скачать советники, индикаторы скрипты

#47

SeMI

-

- Администраторы

-

- 4655 сообщений

Администратор

Отправлено 16 October 2011 - 09:02

Шизофрения в Конгрессе

44% американцев против свободной торговли и 35% за. Конгресс застрял между двумя полюсами, разрываясь между мнением экспертов и боссов. События этой недели лишь служат иллюстрацией последствий шизофрении. Во вторник сенат принял законопроект, который приближает США к введению заградительных тарифов против Китая. В среду страна утвердила давние торговые соглашения с Южной Кореей, Колумбией и Панамой. Новая работа Паоло Кончини, Джованни Фаччини и Маурицио Занарди объясняет, как получаются такие результаты. Политики в конгрессе слушают оба лагеря, но ближе к выборам больше шансов на то, что они будут голосовать «против» либерализации торговых реформ.

Авторы рассматривают 29 голосований в конгрессе по торговле с 1973 по 2005. Сначала они смотрят на время работы там, сравнивают с настроением голосующих членов белого дома и долго работающих членов сената. «Мы пришли к выводу, что сенаторы в целом более склонны к поддержке либерализации торговли, нежели члены палаты представителей. Тем не менее, нет существенных различий в настроениях голосующих палаты представителей и сенаторов, которые работают последние два года своего срока».

Затем они рассматривают влияние электорального цикла на сенаторов, сравнивая тех, кому больше двух лет до следующей встречи с избирателями и тех, кому меньше двух лет до выборов. «Мы нашли надежные доказательства того, что сенаторы последнего созыва явно менее охотно поддерживают торговые реформы, нежели сенаторы первых двух созывов. Мы получаем сопоставимые результаты, когда изучаем поведение одного и того же законодателя в течение долгого времени». Кроме того, чтобы показать эффект переизбрания, они также рассматривают тех сенаторов, которые не боятся за свои места и тех, кто уходит на пенсию в конце своего срока. Когда такие сенаторы близки к выборам, они менее охотно голосуют за протекционистские меры, нежели сенаторы, которым осталось четыре года.

Schizophrenia in Congress, The Economist

Обучение прибыльной торговой стратегии бесплатно

Эксклюзивные товары для работы на рынке форекс

Скачать советники, индикаторы скрипты

#48

infovirus

-

- Профи

-

- 3183 сообщений

Давно в теме

Отправлено 16 October 2011 - 21:51

О, неужели народ стал думать головой. Производство и торговля своим товаром на территории своего государства, было всегда очень выгодно. Одна только проблема, налоги та платить придется, тут не офшорная зона. Да и вторая проблема, народ станет жить лучше, а значит сверх прибылей на производстве товара внутреннего потребления уже не заработать, при помощи дешевой рабочей силы.Шизофрения в Конгрессе

44% американцев против свободной торговли и 35% за. Конгресс застрял между двумя полюсами, разрываясь между мнением экспертов и боссов. События этой недели лишь служат иллюстрацией последствий шизофрении. Во вторник сенат принял законопроект, который приближает США к введению заградительных тарифов против Китая. В среду страна утвердила давние торговые соглашения с Южной Кореей, Колумбией и Панамой. Новая работа Паоло Кончини, Джованни Фаччини и Маурицио Занарди объясняет, как получаются такие результаты. Политики в конгрессе слушают оба лагеря, но ближе к выборам больше шансов на то, что они будут голосовать «против» либерализации торговых реформ.

Авторы рассматривают 29 голосований в конгрессе по торговле с 1973 по 2005. Сначала они смотрят на время работы там, сравнивают с настроением голосующих членов белого дома и долго работающих членов сената. «Мы пришли к выводу, что сенаторы в целом более склонны к поддержке либерализации торговли, нежели члены палаты представителей. Тем не менее, нет существенных различий в настроениях голосующих палаты представителей и сенаторов, которые работают последние два года своего срока».

Затем они рассматривают влияние электорального цикла на сенаторов, сравнивая тех, кому больше двух лет до следующей встречи с избирателями и тех, кому меньше двух лет до выборов. «Мы нашли надежные доказательства того, что сенаторы последнего созыва явно менее охотно поддерживают торговые реформы, нежели сенаторы первых двух созывов. Мы получаем сопоставимые результаты, когда изучаем поведение одного и того же законодателя в течение долгого времени». Кроме того, чтобы показать эффект переизбрания, они также рассматривают тех сенаторов, которые не боятся за свои места и тех, кто уходит на пенсию в конце своего срока. Когда такие сенаторы близки к выборам, они менее охотно голосуют за протекционистские меры, нежели сенаторы, которым осталось четыре года.

Schizophrenia in Congress, The Economist

#49

SeMI

-

- Администраторы

-

- 4655 сообщений

Администратор

Отправлено 24 October 2011 - 21:37

На августовском заседании Федеральный комитет по открытым рынкам внес нечто новенькое в свое традиционное сопроводительное заявление, весьма однозначно определив свою политику процентных ставок на ближайшие два года. Это утверждение, как, впрочем, любая другая фраза американского ЦБ, стало объектом массы различных интерпретаций. Так, некоторые считают, что Банк облачил в словесную форму то, чего от него и так ждали, а другие видят в нем признак важных политических перемен. В этой статье мы рассмотрим потенциальный курс монетарной политики, а также докажем, что новая фраза в заявлении полностью выдержана в традиции ФРС.

Итак, в августе члены Комитета по открытым рынкам (FOMC) подтвердили свое намерение сохранить ставку по федеральным фондам в узком диапазоне чуть выше нулевой отметки. Но при этом они пошли на беспрецедентный шаг, добавив в сопроводительное заявление фразу о том, что текущие прогнозы по макроэкономической ситуации указывают на необходимость сохранения ставки по федеральным фондам на исключительно низком уровне, по меньшей мере, до середины 2013 года. Это заявление стало яблоком раздора для членов Комитета - трое из десяти голосовали против.

Что же значит новая риторика Комитета?

Есть как минимум два варианта толкования.

Учитывая то, что августовскому заседанию предшествовала склока в Конгрессе относительно лимита государственного долга, понижение рейтинга гос. облигаций США агентством S&P и всплеск финансовой волатильности, не удивительно, что членам FOMC захотелось снять напряженность и развеять сомнения, связанные с судьбой процентной ставки и, заодно, опробовать новый способ стабилизации финансовых рынков. В рамках этой интерпретации, новая риторика - это в первую очередь, попытка успокоить рынки, а не намек на смену политического курса.

Пол Кругман кратко изложил эту точку зрения в своей заметке “ФРС утверждает очевидное”, где он утверждает, что “ФРС не объявила о новой политике. И, что бы не говорили газеты, она даже не пообещала держать ставку на минимуме; было сказано, что если экономические условия останутся неблагоприятными, ставки останутся низкими - не более того”.

Более того, такая стратегия ориентирована на достижение результата через повышение инфляционных ожиданий, однако, Центробанку вовсе не обязательно афишировать свои истинные замыслы. Она резко контрастирует с другим подходом, в частности, с повышением инфляционных целей ФРС, за который ратуют Кругман, Рогофф, Грег Манкив и Оливер Бланчард, но от которого вполне определенно и публично отрекся Бернанке и несколько других членов Комитета. Учитывая повышенное внимание к ФРС, особенно, со стороны Конгресса, легко поверить в то, что руководство Банка постарается не предпринимать ничего такого, что поставило бы под сомнение его намерение обеспечивать ценовую стабильность. Таким образом, обещание сохранить ставки на минимуме в течение двух лет выглядит как самый безопасный путь к тому, что характеризуется экономическими моделями как оптимальная политическая реакция в условиях нулевых ставок.

Комментаторы, придерживающиеся такого толкования, разделились в своих оценках. Например, в Macroeconomic Advisers считают, чо “заявление FOMC сигнализирует о начале ослабления через коммуникацию”, этот шаг назвали “беспрецедентным и очень эффективным”. Но не все с ними согласны. некоторые считают, что, раскрыв карты, Банк лишь повысил степень неопределенности:

“Что касается последнего решения FOMC, то в сопроводительном заявлении ничто не указывает на смену точки зрения Центробанка. Таким образом, правило принятия решений, очевидно, также осталось прежним. Если так, то решения Комитета должны быть согласованы с тем, что он делал ранее. Но Кочерлакота думает, что это не так, и я с ним согласен. То, что на первый взгдяд делает политику ФРС более предсказуемой, на самом деле, лишь все запутывает. Вместо того, чтобы задаваться вопросом о том, почему три члена FOMC голосовали против, следует задуматься, почему все остальные голосовали за. Уже то, что нам приходится задумываться об этом, а ответ не лежит на поверхности, вызывает тревогу”.

Эта точка зрения появилась на основе интерпретации решения FOMC, предложенной Кочерлакотой, которая подразумевает, что “Центробанк хотел донести до общественности мысль о том, что ставка по федеральным фондам будет держаться в диапазоне 0-0.25% не три-шесть месяцев, а два года. Таким образом, новая риторика является проявлением новой аккомодации в монетарной политике”.

Когда следует ожидать повышения ставки ФРС?

Объяснение основанное на изменении политики, подразумевает, что заявление ФРС о будущих ставках является отклонением от ожидаемого политического курса. Но что указывало на вероятность повышения ставки по федеральным фондам до середины 2013 года? Чтобы ответить на этот вопрос, используем методологию, сходную с принципом Тейлора (1993) и Орфандиса (2003), которая определяет реакцию ЦБ на текущие и будущие макроэкономические условия, как производное, основанное на инфляции, темпах роста реального ВВП и разрыве объема производства. Мы использовали ожидания, соотносимые с ожиданиями ФРС по каждому показателю перед заседанием FOMC. Это правило позволяет интерпретировать политику через реакцию на запаздывающие уровни процентных ставок.

Сначала мы оценили параметры реакции ФРС, используя прогнозы Зеленой книги, которая готовится перед заседанием FOMC с использованием данных с 3 квартала 1983 года по 4 квартал 2005 года. Конечная дата определяется тем, что ФРС публикует Зеленую книгу с задержкой в пять лет. Прогнозные коэффициенты позволяют охарактеризовать “типичную” реакцию ФРС на ожидаемые текущие и будущие экономические условия. Обратите внимание на то, что правило включает только три макроэкономические переменные, но это ни коим образом не означает, что ФРС ограничивается ими. Скорее, правило предполагает, что другая важная информация (например, рыночные условия), уже учтена в прогнозах ФРС по макроэкономической ситуации.

Последние доступные прогнозы Зеленой книги были опубликованы в 2005 году, однако, мы можем использовать данные по объему производства и инфляции от других профессиональных экономистов, чтобы предсказать дальнейшую судьбу процентной ставки, с учетом того, что ФРС использует тот же коэффициент, что и прежде. Результаты показаны на Рисунке 1. Обратите внимание на то, что вплоть до 2008 года прогнозируемая ставка по федеральным фондам точно соответствует реальной. Как только FOMC объявил о снижении ставки до нуля, прогнозные значения резко упали на отрицательную территорию. Однако с начала 2009 года прогнозируемая ставка постепенно вернулась к нулю. С учетом нашего расчетного коэффициента реакции ФРС на текущие экономические условия, она должна выйти в положительную зону к 2012 году и до конца 2013 года держаться в текущем официальном диапазоне 0-0.25%.

Рис 1. Прогнозные ставки по федеральным фондам

Рис 1. Прогнозные ставки по федеральным фондам

Выводы

Учитывая текущие экономические прогнозы на 2012-2013 годы, обещание ФРС сохранить процентную ставку в диапазоне 0-0.25% в полной мере соответствует традиционному политическому курсу Центробанка и его реакции на макроэкономические события. Объявленный политический курс на удивление точно соответствует прогнозам (с учетом ограничений, налагаемых нулевой ставкой), основанных на реакции ФРС в прошлом. Таким образом, нет никаких оснований считать, что новое заявление означает смену политического курса (помимо стремления к повышению прозрачности), или изменение весовых коэффициентов ФРС в отношении инфляции и объема производства. Напротив, наше исследование доказывает, что Центробанк, вопреки утверждениям, не перешел на более мягкую политику, а его действия соответствуют исторической реакции банка на макроэкономические прогнозы.

Итак, в августе члены Комитета по открытым рынкам (FOMC) подтвердили свое намерение сохранить ставку по федеральным фондам в узком диапазоне чуть выше нулевой отметки. Но при этом они пошли на беспрецедентный шаг, добавив в сопроводительное заявление фразу о том, что текущие прогнозы по макроэкономической ситуации указывают на необходимость сохранения ставки по федеральным фондам на исключительно низком уровне, по меньшей мере, до середины 2013 года. Это заявление стало яблоком раздора для членов Комитета - трое из десяти голосовали против.

Что же значит новая риторика Комитета?

Есть как минимум два варианта толкования.

- ФРС делает новый шаг к повышению прозрачности.

Учитывая то, что августовскому заседанию предшествовала склока в Конгрессе относительно лимита государственного долга, понижение рейтинга гос. облигаций США агентством S&P и всплеск финансовой волатильности, не удивительно, что членам FOMC захотелось снять напряженность и развеять сомнения, связанные с судьбой процентной ставки и, заодно, опробовать новый способ стабилизации финансовых рынков. В рамках этой интерпретации, новая риторика - это в первую очередь, попытка успокоить рынки, а не намек на смену политического курса.

Пол Кругман кратко изложил эту точку зрения в своей заметке “ФРС утверждает очевидное”, где он утверждает, что “ФРС не объявила о новой политике. И, что бы не говорили газеты, она даже не пообещала держать ставку на минимуме; было сказано, что если экономические условия останутся неблагоприятными, ставки останутся низкими - не более того”.

- Новая риторика отражает существенные перемены политического курса ФРС.

Более того, такая стратегия ориентирована на достижение результата через повышение инфляционных ожиданий, однако, Центробанку вовсе не обязательно афишировать свои истинные замыслы. Она резко контрастирует с другим подходом, в частности, с повышением инфляционных целей ФРС, за который ратуют Кругман, Рогофф, Грег Манкив и Оливер Бланчард, но от которого вполне определенно и публично отрекся Бернанке и несколько других членов Комитета. Учитывая повышенное внимание к ФРС, особенно, со стороны Конгресса, легко поверить в то, что руководство Банка постарается не предпринимать ничего такого, что поставило бы под сомнение его намерение обеспечивать ценовую стабильность. Таким образом, обещание сохранить ставки на минимуме в течение двух лет выглядит как самый безопасный путь к тому, что характеризуется экономическими моделями как оптимальная политическая реакция в условиях нулевых ставок.

Комментаторы, придерживающиеся такого толкования, разделились в своих оценках. Например, в Macroeconomic Advisers считают, чо “заявление FOMC сигнализирует о начале ослабления через коммуникацию”, этот шаг назвали “беспрецедентным и очень эффективным”. Но не все с ними согласны. некоторые считают, что, раскрыв карты, Банк лишь повысил степень неопределенности:

“Что касается последнего решения FOMC, то в сопроводительном заявлении ничто не указывает на смену точки зрения Центробанка. Таким образом, правило принятия решений, очевидно, также осталось прежним. Если так, то решения Комитета должны быть согласованы с тем, что он делал ранее. Но Кочерлакота думает, что это не так, и я с ним согласен. То, что на первый взгдяд делает политику ФРС более предсказуемой, на самом деле, лишь все запутывает. Вместо того, чтобы задаваться вопросом о том, почему три члена FOMC голосовали против, следует задуматься, почему все остальные голосовали за. Уже то, что нам приходится задумываться об этом, а ответ не лежит на поверхности, вызывает тревогу”.

Эта точка зрения появилась на основе интерпретации решения FOMC, предложенной Кочерлакотой, которая подразумевает, что “Центробанк хотел донести до общественности мысль о том, что ставка по федеральным фондам будет держаться в диапазоне 0-0.25% не три-шесть месяцев, а два года. Таким образом, новая риторика является проявлением новой аккомодации в монетарной политике”.

Когда следует ожидать повышения ставки ФРС?

Объяснение основанное на изменении политики, подразумевает, что заявление ФРС о будущих ставках является отклонением от ожидаемого политического курса. Но что указывало на вероятность повышения ставки по федеральным фондам до середины 2013 года? Чтобы ответить на этот вопрос, используем методологию, сходную с принципом Тейлора (1993) и Орфандиса (2003), которая определяет реакцию ЦБ на текущие и будущие макроэкономические условия, как производное, основанное на инфляции, темпах роста реального ВВП и разрыве объема производства. Мы использовали ожидания, соотносимые с ожиданиями ФРС по каждому показателю перед заседанием FOMC. Это правило позволяет интерпретировать политику через реакцию на запаздывающие уровни процентных ставок.

Сначала мы оценили параметры реакции ФРС, используя прогнозы Зеленой книги, которая готовится перед заседанием FOMC с использованием данных с 3 квартала 1983 года по 4 квартал 2005 года. Конечная дата определяется тем, что ФРС публикует Зеленую книгу с задержкой в пять лет. Прогнозные коэффициенты позволяют охарактеризовать “типичную” реакцию ФРС на ожидаемые текущие и будущие экономические условия. Обратите внимание на то, что правило включает только три макроэкономические переменные, но это ни коим образом не означает, что ФРС ограничивается ими. Скорее, правило предполагает, что другая важная информация (например, рыночные условия), уже учтена в прогнозах ФРС по макроэкономической ситуации.

Последние доступные прогнозы Зеленой книги были опубликованы в 2005 году, однако, мы можем использовать данные по объему производства и инфляции от других профессиональных экономистов, чтобы предсказать дальнейшую судьбу процентной ставки, с учетом того, что ФРС использует тот же коэффициент, что и прежде. Результаты показаны на Рисунке 1. Обратите внимание на то, что вплоть до 2008 года прогнозируемая ставка по федеральным фондам точно соответствует реальной. Как только FOMC объявил о снижении ставки до нуля, прогнозные значения резко упали на отрицательную территорию. Однако с начала 2009 года прогнозируемая ставка постепенно вернулась к нулю. С учетом нашего расчетного коэффициента реакции ФРС на текущие экономические условия, она должна выйти в положительную зону к 2012 году и до конца 2013 года держаться в текущем официальном диапазоне 0-0.25%.

Рис 1. Прогнозные ставки по федеральным фондамВыводы

Учитывая текущие экономические прогнозы на 2012-2013 годы, обещание ФРС сохранить процентную ставку в диапазоне 0-0.25% в полной мере соответствует традиционному политическому курсу Центробанка и его реакции на макроэкономические события. Объявленный политический курс на удивление точно соответствует прогнозам (с учетом ограничений, налагаемых нулевой ставкой), основанных на реакции ФРС в прошлом. Таким образом, нет никаких оснований считать, что новое заявление означает смену политического курса (помимо стремления к повышению прозрачности), или изменение весовых коэффициентов ФРС в отношении инфляции и объема производства. Напротив, наше исследование доказывает, что Центробанк, вопреки утверждениям, не перешел на более мягкую политику, а его действия соответствуют исторической реакции банка на макроэкономические прогнозы.

Обучение прибыльной торговой стратегии бесплатно

Эксклюзивные товары для работы на рынке форекс

Скачать советники, индикаторы скрипты

#50

SeMI

-

- Администраторы

-

- 4655 сообщений

Администратор

Отправлено 26 October 2011 - 00:07

Конец долларовой империи под вопросом!

Власть над миром возвращается к США

Американский феникс вновь набирает высоту. В течение около пяти лет США уверенно встанет на путь самодостаточности в топливном и энергетическом секторе. Производство закроет дыру между Китаем путем активизации ключевых отраслей промышленности. США уже покрывают 72% своих нефтяных нужд, по сравнению с 50% десять лет назад. Тем временем, китайско-американские качели вот-вот должны качнуться в другую сторону. «Оффшоринг» - выходит из моды, «ре-иншоринг» - вот новая мода.

«Сделано в Америке, вновь» - звучит в отчете Boston Consulting Group, где говорится о том, что рост китайских зарплат по 16% в год в течение десятилетия свел на нет всю выгоду. Китай перестал быть местом для дешевого производства США. «Переломная точка» касается компьютеров, электрооборудования, машин, автомобилей и автомобильных частей, пластмасс и резины, изделий из металлов и даже мебели. Список «репатриантов» растет. Farouk Systems вернула производство фенов в Техас после проблем с подделками; ET Water Systems направила свои продукты для орошения в Калифорнию; Master Lock возвращается в Milwaukee, NCR выводит производство банкоматов из Грузии. NatLabs возвращается во Флориду.

Приток капиталов в ЕС сократился на 63% с 2007 по 2010 годы (данные UNCTAD), упал на 77% в Италии. В США они выросли на 5%. Volkswagen инвестирует 4 миллиарда долларов в США в завод Chattanooga Passat. Samsung инвестирует 20 миллиардов долларов в США. Тем временем, Intel, GM и Caterpillar и другие американские фирмы предпочитают оставаться дома и не инвестировать за рубежом. США сохраняют пачку козырей, ведь ведущие двадцать университетов расположены в этой стране. Это практически единственная экономическая держава с уровнем рождаемости выше 2.0, а значит, со способностью перерасти долг, что резко контрастирует с демографическим спадом Японии, Китая, Кореи, Германии, Италии и России. Двадцать первый век может стать американским, как это было в двадцатом.

World power swings back to America, Telegraph, Oct 24

Власть над миром возвращается к США

Американский феникс вновь набирает высоту. В течение около пяти лет США уверенно встанет на путь самодостаточности в топливном и энергетическом секторе. Производство закроет дыру между Китаем путем активизации ключевых отраслей промышленности. США уже покрывают 72% своих нефтяных нужд, по сравнению с 50% десять лет назад. Тем временем, китайско-американские качели вот-вот должны качнуться в другую сторону. «Оффшоринг» - выходит из моды, «ре-иншоринг» - вот новая мода.

«Сделано в Америке, вновь» - звучит в отчете Boston Consulting Group, где говорится о том, что рост китайских зарплат по 16% в год в течение десятилетия свел на нет всю выгоду. Китай перестал быть местом для дешевого производства США. «Переломная точка» касается компьютеров, электрооборудования, машин, автомобилей и автомобильных частей, пластмасс и резины, изделий из металлов и даже мебели. Список «репатриантов» растет. Farouk Systems вернула производство фенов в Техас после проблем с подделками; ET Water Systems направила свои продукты для орошения в Калифорнию; Master Lock возвращается в Milwaukee, NCR выводит производство банкоматов из Грузии. NatLabs возвращается во Флориду.

Приток капиталов в ЕС сократился на 63% с 2007 по 2010 годы (данные UNCTAD), упал на 77% в Италии. В США они выросли на 5%. Volkswagen инвестирует 4 миллиарда долларов в США в завод Chattanooga Passat. Samsung инвестирует 20 миллиардов долларов в США. Тем временем, Intel, GM и Caterpillar и другие американские фирмы предпочитают оставаться дома и не инвестировать за рубежом. США сохраняют пачку козырей, ведь ведущие двадцать университетов расположены в этой стране. Это практически единственная экономическая держава с уровнем рождаемости выше 2.0, а значит, со способностью перерасти долг, что резко контрастирует с демографическим спадом Японии, Китая, Кореи, Германии, Италии и России. Двадцать первый век может стать американским, как это было в двадцатом.

World power swings back to America, Telegraph, Oct 24

Обучение прибыльной торговой стратегии бесплатно

Эксклюзивные товары для работы на рынке форекс

Скачать советники, индикаторы скрипты

#51

infovirus

-

- Профи

-

- 3183 сообщений

Давно в теме

Отправлено 26 October 2011 - 07:43

Когда две палаты Конгресса разделились, по вопросу стимулирования местного производителя и запрета на свободную торговлю, для борьбы с импортом, тогда я уже удивился, насколько грамотный народ живет в этой стране. Увы но это такКонец долларовой империи под вопросом!

Власть над миром возвращается к США

Американский феникс вновь набирает высоту. В течение около пяти лет США уверенно встанет на путь самодостаточности в топливном и энергетическом секторе. Производство закроет дыру между Китаем путем активизации ключевых отраслей промышленности. США уже покрывают 72% своих нефтяных нужд, по сравнению с 50% десять лет назад. Тем временем, китайско-американские качели вот-вот должны качнуться в другую сторону. «Оффшоринг» - выходит из моды, «ре-иншоринг» - вот новая мода.

«Сделано в Америке, вновь» - звучит в отчете Boston Consulting Group, где говорится о том, что рост китайских зарплат по 16% в год в течение десятилетия свел на нет всю выгоду. Китай перестал быть местом для дешевого производства США. «Переломная точка» касается компьютеров, электрооборудования, машин, автомобилей и автомобильных частей, пластмасс и резины, изделий из металлов и даже мебели. Список «репатриантов» растет. Farouk Systems вернула производство фенов в Техас после проблем с подделками; ET Water Systems направила свои продукты для орошения в Калифорнию; Master Lock возвращается в Milwaukee, NCR выводит производство банкоматов из Грузии. NatLabs возвращается во Флориду.

Приток капиталов в ЕС сократился на 63% с 2007 по 2010 годы (данные UNCTAD), упал на 77% в Италии. В США они выросли на 5%. Volkswagen инвестирует 4 миллиарда долларов в США в завод Chattanooga Passat. Samsung инвестирует 20 миллиардов долларов в США. Тем временем, Intel, GM и Caterpillar и другие американские фирмы предпочитают оставаться дома и не инвестировать за рубежом. США сохраняют пачку козырей, ведь ведущие двадцать университетов расположены в этой стране. Это практически единственная экономическая держава с уровнем рождаемости выше 2.0, а значит, со способностью перерасти долг, что резко контрастирует с демографическим спадом Японии, Китая, Кореи, Германии, Италии и России. Двадцать первый век может стать американским, как это было в двадцатом.

World power swings back to America, Telegraph, Oct 24

#52

SeMI

-

- Администраторы

-

- 4655 сообщений

Администратор

Отправлено 01 November 2011 - 15:59

Могут ли США кончить хуже, чем Япония?

Пора прощаться с заверениями политиков в том, что США не повторят судьбу Японии. Стране по-прежнему тяжело добиться убедительного экономического роста и создать достаточное количество рабочих мест. Несмотря на многократные фискальные и монетарные стимулы, экономика не смогла восстановиться после резкого падения, последовавшего за глобальным кризисом. Еще больше ухудшают ситуацию наиболее уязвимые трудовые слои – молодые и менее образованные, на них пришелся наиболее сильный удар. Общество ощущает на себе дальнейший рост пропасти между бедными и богатыми.

Низкий рост означает, что США не способны «безопасно отпустить вожжи». В результате, экономика рискует погрузиться в еще одну рецессию. Америка пытается открыть то, что Япония выстрадала уже некоторое время назад: экономики «после пузырей» сложны и запутаны. США не хватает нескольких важных вещей, при помощи которых Япония вышла из относительно сложной ситуации. Во-первых, в стране нет того же уровня социальной сплоченности, как в Японии. Во-вторых, у Америки нет такого чистого статуса кредитора, который есть у Японии, а также нет возможности иметь профицит по платежному балансу. Таким образом, подушка США меньше, что усиливает уязвимость от внешних капиталов в среднесрочной перспективе.

Был момент, когда США свысока смотрели на неспособность Японии совладать с экономическим проблемами. Теперь сами оказались в той же ситуации. Как и Япония, США сейчас понимают, насколько сложной может быть экономика после пузыря. Есть также опасения, что стране не хватит некоторых японских атрибутов, чтобы справиться с многолетней экономической стагнацией.

Could America turn out worse than Japan? Reuters, Oct 31

Обучение прибыльной торговой стратегии бесплатно

Эксклюзивные товары для работы на рынке форекс

Скачать советники, индикаторы скрипты

#53

infovirus

-

- Профи

-

- 3183 сообщений

Давно в теме

Отправлено 13 November 2011 - 21:13

На самом деле многие упускают тот факт, что США не стремиться к созданию новых рабочих мест, правительство США стремиться к созданию экономичной экономики, в которой в меньшей степени использовался ручной труд, а так же топливо по имени нефть. А там поживем увидим, к чему все это приведет. Пока велфери платят все будет норм.Могут ли США кончить хуже, чем Япония?

Пора прощаться с заверениями политиков в том, что США не повторят судьбу Японии. Стране по-прежнему тяжело добиться убедительного экономического роста и создать достаточное количество рабочих мест. Несмотря на многократные фискальные и монетарные стимулы, экономика не смогла восстановиться после резкого падения, последовавшего за глобальным кризисом. Еще больше ухудшают ситуацию наиболее уязвимые трудовые слои – молодые и менее образованные, на них пришелся наиболее сильный удар. Общество ощущает на себе дальнейший рост пропасти между бедными и богатыми.

Низкий рост означает, что США не способны «безопасно отпустить вожжи». В результате, экономика рискует погрузиться в еще одну рецессию. Америка пытается открыть то, что Япония выстрадала уже некоторое время назад: экономики «после пузырей» сложны и запутаны. США не хватает нескольких важных вещей, при помощи которых Япония вышла из относительно сложной ситуации. Во-первых, в стране нет того же уровня социальной сплоченности, как в Японии. Во-вторых, у Америки нет такого чистого статуса кредитора, который есть у Японии, а также нет возможности иметь профицит по платежному балансу. Таким образом, подушка США меньше, что усиливает уязвимость от внешних капиталов в среднесрочной перспективе.

Был момент, когда США свысока смотрели на неспособность Японии совладать с экономическим проблемами. Теперь сами оказались в той же ситуации. Как и Япония, США сейчас понимают, насколько сложной может быть экономика после пузыря. Есть также опасения, что стране не хватит некоторых японских атрибутов, чтобы справиться с многолетней экономической стагнацией.

Could America turn out worse than Japan? Reuters, Oct 31

#54

SeMI

-

- Администраторы

-

- 4655 сообщений

Администратор

Отправлено 22 November 2011 - 15:50

«Суперкомитет» провалил попытку сократить дефицит

Законодатели отказались в понедельник от громких обещаний сдержать надувшийся долг страны, что можно расценивать как признак того, что Вашингтон, вероятно, не будет способен решить спор в отношении налогов и расходов до 2013 года. Признание поражения «суперкомитета» из 12 членов со стороны республиканцев и демократов лишь укрепит мнение избирателей и инвесторов в том, что политики слишком разобщены, чтобы бороться с дефицитом в триллион долларов и государственным долгом, размер которого примерно равен размеру американской экономики.

Политики все меньше готовы идти на компромисс, чем ближе выборы президента и конгресса в ноябре 2012 года. Поиск виноватых начался сразу же после заявления о провале. Президент Обама заявил в Белом Доме о том, что республиканцы сорвали переговоры, отказавшись рассмотреть повышение налогов для богатых. Республиканцы обвиняют Обаму в неумелом руководстве и нежелании демократов пересмотреть основы государственных программ здравоохранения, которые могут затопить экономику в ближайшие десятилетия по мере старения населения.

Провал комитета с сокращением 1.2 триллионов дефицита означает еще год неопределенности с налогами и расходами, что может вызвать замешательство у инвесторов, которые и так взволнованы европейскими проблемами. Теперь конгресс пойдет по пути экономии бюджета через автоматические сокращения в оборонном секторе и внутренних программах, однако некоторые республиканцы пообещали, что предотвратят удар по военным. Обама заявил о том, что наложит вето на любые попытки сделать это. Кредитные рейтинговые агентства, и так встревоженные неспособностью Вашингтона провести в жизнь убедительный план по борьбе с долгом страны, могут понизить рейтинг страны.

Lawmakers abandon deficit-cutting effort, Reuters, Nov 22

Законодатели отказались в понедельник от громких обещаний сдержать надувшийся долг страны, что можно расценивать как признак того, что Вашингтон, вероятно, не будет способен решить спор в отношении налогов и расходов до 2013 года. Признание поражения «суперкомитета» из 12 членов со стороны республиканцев и демократов лишь укрепит мнение избирателей и инвесторов в том, что политики слишком разобщены, чтобы бороться с дефицитом в триллион долларов и государственным долгом, размер которого примерно равен размеру американской экономики.

Политики все меньше готовы идти на компромисс, чем ближе выборы президента и конгресса в ноябре 2012 года. Поиск виноватых начался сразу же после заявления о провале. Президент Обама заявил в Белом Доме о том, что республиканцы сорвали переговоры, отказавшись рассмотреть повышение налогов для богатых. Республиканцы обвиняют Обаму в неумелом руководстве и нежелании демократов пересмотреть основы государственных программ здравоохранения, которые могут затопить экономику в ближайшие десятилетия по мере старения населения.

Провал комитета с сокращением 1.2 триллионов дефицита означает еще год неопределенности с налогами и расходами, что может вызвать замешательство у инвесторов, которые и так взволнованы европейскими проблемами. Теперь конгресс пойдет по пути экономии бюджета через автоматические сокращения в оборонном секторе и внутренних программах, однако некоторые республиканцы пообещали, что предотвратят удар по военным. Обама заявил о том, что наложит вето на любые попытки сделать это. Кредитные рейтинговые агентства, и так встревоженные неспособностью Вашингтона провести в жизнь убедительный план по борьбе с долгом страны, могут понизить рейтинг страны.

Lawmakers abandon deficit-cutting effort, Reuters, Nov 22

Обучение прибыльной торговой стратегии бесплатно

Эксклюзивные товары для работы на рынке форекс

Скачать советники, индикаторы скрипты

#55

infovirus

-

- Профи

-

- 3183 сообщений

Давно в теме

Отправлено 24 November 2011 - 20:34

SNP уже снижала рейтинг, после чего последовало множество извинений за совершенную ошибку, после чего все руководство компании было уволено. Это не страна, а планетарная проблема«Суперкомитет» провалил попытку сократить дефицит

Законодатели отказались в понедельник от громких обещаний сдержать надувшийся долг страны, что можно расценивать как признак того, что Вашингтон, вероятно, не будет способен решить спор в отношении налогов и расходов до 2013 года. Признание поражения «суперкомитета» из 12 членов со стороны республиканцев и демократов лишь укрепит мнение избирателей и инвесторов в том, что политики слишком разобщены, чтобы бороться с дефицитом в триллион долларов и государственным долгом, размер которого примерно равен размеру американской экономики.

Политики все меньше готовы идти на компромисс, чем ближе выборы президента и конгресса в ноябре 2012 года. Поиск виноватых начался сразу же после заявления о провале. Президент Обама заявил в Белом Доме о том, что республиканцы сорвали переговоры, отказавшись рассмотреть повышение налогов для богатых. Республиканцы обвиняют Обаму в неумелом руководстве и нежелании демократов пересмотреть основы государственных программ здравоохранения, которые могут затопить экономику в ближайшие десятилетия по мере старения населения.

Провал комитета с сокращением 1.2 триллионов дефицита означает еще год неопределенности с налогами и расходами, что может вызвать замешательство у инвесторов, которые и так взволнованы европейскими проблемами. Теперь конгресс пойдет по пути экономии бюджета через автоматические сокращения в оборонном секторе и внутренних программах, однако некоторые республиканцы пообещали, что предотвратят удар по военным. Обама заявил о том, что наложит вето на любые попытки сделать это. Кредитные рейтинговые агентства, и так встревоженные неспособностью Вашингтона провести в жизнь убедительный план по борьбе с долгом страны, могут понизить рейтинг страны.

Lawmakers abandon deficit-cutting effort, Reuters, Nov 22

#56

SeMI

-

- Администраторы

-

- 4655 сообщений

Администратор

Отправлено 22 December 2011 - 22:41

Доллар около 11-ти месячного максимума против евро в преддверии речи Драги

Доллар торговался в 0.8% от 11-ти месячного максимума против евро в преддверии речи президента ЕЦБ Марио Драги сегодня в попытке развеять опасения, заключающиеся в том, что политики не могут сдержать долговый кризис евро.

Единая валюта продолжает вчерашнее падение, так как Франция и Италия приготовились продавать долг на следующей неделе из-за спекуляций о том, что S&P будет понижать кредитные рейтинги европейских стран. Осси ослаб против главных конкурентов на фоне снижения большинства азиатских рынков, подрывающего спрос на высокодоходные валюты.

«Доллар покупают в качестве убежища», - сказал Кенго Сузуки, менеджер иностранного отдела связей в Mizuho Securities Co., подразделения третьего по рыночной стоимости японского банка. «Вероятно, европейские долговые проблемы лишь усугубятся в первом полугодии следующего года».

Американская валюта торговалась по $1.3044 за евро по состоянию на 14:01 в Токио с $1.3047 в Нью-Йорке вчера. Доллар укрепился до $1.2946 за евро 14 декабря, что стало максимальным уровнем с 11 января. Доллар практически не изменился к иене и торгуется за 78.05. Евро покупали за 101.81 иен с 101.86 вчера.

Драги проведет брифинг во Франкфурте сегодня после заседания Европейского совета по системным рискам. Президент ЕЦБ заявил 19 декабря о том, что кредиторы в еврозоне столкнутся со «значительными» проблемами с финансированием в следующем году и «есть существенные понижательные риски» для экономики.

Переведено новостным порталом о форекс FxTeam.ru

Dollar Near 11-Month High Against Euro Before Draghi Speaks, Bill Auctions, Bloomberg, Dec 22

- infovirus это нравится

Обучение прибыльной торговой стратегии бесплатно

Эксклюзивные товары для работы на рынке форекс

Скачать советники, индикаторы скрипты

#57

SeMI

-

- Администраторы

-

- 4655 сообщений

Администратор

Отправлено 25 December 2011 - 21:30

Утопающие в стагнации

Будущее уже не то, что прежде. Да и настоящее порядком изменилось. Так можно сформулировать основную мысль книги Тайлора Коуэна из Университета Джорджа Мейсона “Великая стагнация”. Эта небольшая книга, впервые опубликованная в сети Интернет, оставляет тяжелое, гнетущее чувство. Ее анонс звучит так: “О том, как Америка съела все, до чего смогла дотянуться, заболела, и (вероятно) скоро поправится”. Образец современной научно-популярной прозы: все ясно, коротко и провокационно. Но достоверны ли приведенные доводы? Если да, то какие выводы мы можем сделать? “Америка в замешательстве”, - утверждает профессор Коуэн, - “а наша экономика отказывается работать”. Он отмечает медленный рост средней заработной платы с 1970-х годов, иллюзии 2000-х и отсутствие “процесса чистого создания новых рабочих мест в последнее десятилетие”. Более того, “мы столкнулись с длительным фискальным кризисом, связанным с растущими затратами на пособия, кредитной зависимостью и нашим желанием плыть по течению, а не собраться с духом и расплатиться по счетам”. Пока все знакомо и понятно. Но профессор Коуэн по-новому объясняет причину и суть американских проблем: “американская экономика, по меньшей мере, с 17 века наслаждается легко доступными благами, будь то бесплатные земли... дешевая рабочая сила иммигрантов, или мощные новые технологии. Однако в последние 40 лет эти блага постепенно начали иссякать, но мы с маниакальным упорством продолжаем делать вид, что их по-прежнему в достатке. Мы не смогли признать, что вошли в фазу технологического плато, а все дары судьбы уже “подъедены. Вот в чем дело. Вот, что стало причиной сбоя”. Дешевые ресурсы и импорт рабочей силы сыграли свою роль в развитии американской экономики, и это всем известно. Но Коуэн добавляет интересную деталь. В 1900 только 6.4% американцев имели среднее образование. В конце 1960-х этот показатель достиг 80%. К 2009 году 40% молодых людей в возрасте от 18 до 24 лет учились в колледже. Повышать качество рабочей силы стало сложнее.

Новые идеи - вот основной стимул для устойчивого экономического роста. К сожалению, темпы появления новых изобретений и инноваций значительно снизились. Расцвет пришелся на конец 19 начало 20 века, когда появились: новые химические материалы и продукты и синтетические удобрения; электричество и электрический двигатель, свет, холодильник, пылесос, кондиционер, радио, фотоаппарат и телевизор; двигатель внутреннего сгорания и с ним автомобиль; аэроплан; лекарства; и, что немаловажно, массовое производство. Наша жизнь круто изменилась. “Сегодня все не так”, - уверяет Коуэн. “Если отвлечься от иллюзорной магии интернета, жизнь в реальном, физическом мире мало чем отличается от того, что было в 1953 году”. Добавились компьютеры и мобильные телефоны. Но поток фундаментальных инноваций замедлился, и с этим не поспоришь. Сегодня изобретать что-то новое сложнее и дороже.

Чтобы оправдать свой пессимизм, Коуэн приводит в качестве главного довода стагнацию доходов среднестатистической семьи с 1970-х годов. Картину довершают сдвиги в распределении доходов. Как бы там ни было, данные по доходу на душу населения и по “многокомпонентной производительности” - аспект экономического роста, который не объясняется увеличением капитала или трудовых ресурсов - поддерживают его позицию. В первом квартале 2007 года реальный валовый внутренний продукт на душу населения был на 13% ниже, чем мог бы быть, если бы сохранилась динамика 1947-73 годов. к третьему кварталу 2011 года разница увеличилась до 22%. В исследовании Роберта Гордона также говорится о том, что многокомпонентная производительность в несельскохозяйственном секторе достигла максимума в первой половине 20 века, и резко снизилась в период с 1972 по 1996 годы. В период экономического подъема она вновь выросла, это динамика оказалась недолговечной. Конечно, мощный всплеск инноваций в области биотехнологий или нанотехнологий обусловит очередной скачок. Но пока ничего такого не предвидится. Конечно, можно придраться к теории Коуэна в мелочах. Он преувеличивает отрицательную роль раздутого гос. аппарата и недооценивает положительные аспекты: роль Агенства перспективного планирования научно-исследовательских работ Министерства обороны США в создании интернета - самый яркий пример. Но в целом он прав. Так чем же стагнация грозит Америке и всему миру? Коуэн делает два вывода. Первый связан с американской политикой, которая, в отсутствие легко доступных благ становится делом тяжелым и неблагодарным. Второй связан с финансовым кризисом, который “возник, потому что мы думали, что богаче, чем есть на самом деле”. Фактически, он уверен, что запросы американцев, как на индивидуальном, так и на коллективном уровне, не соответствуют их возможностям. Возможно, что безудержное стремление к кредитам и сопротивление высоким налогам и сокращению расходов обусловлены именно низкими темпами роста реальных доходов. Взрывной рост финансового сектора - еще одна причина и следствие “великой стагнации”. Профессор Коуэн считает, что американская экономика приблизилась к состоянию полной занятости. С этим, конечно, можно поспорить, но долгосрочные тренды действительно не впечатляют. Теперь подумаем о мире в целом. Есть хорошие и плохие новости. Большая часть человечества все живет в странах, где экономики еще не исчерпали свой потенциал. Реальный объем производства в Китае на душу населения в пять раз меньше, чем в США, в Индии - в десять. Таким образом, повышение уровня образования и использование уже имеющихся знаний открывает перед этими странами новые возможности. Кроме того, сохраняется большой потенциал привлечения людей к науке, инновациям и изобретениям. Конечно, получить новые знания сейчас сложнее, но и ресурсы, доступные для выполнения поставленных задач, гораздо разнообразнее.

Есть и ложка дегтя: эпоха дешевых ресурсов прошла не только для Америки. То, что раньше считалось бесплатным, сегодня стоит дорого. Это еще одна форма политики с нулевым исходом и, пожалуй, даже более опасная, чем в США. Столкнувшись с необходимостью делать непростой выбор, люди склонны к отрицанию. Не беда, если речь идет о ресурсах, которые продаются и покупаются. Но есть и такие, которые нельзя купить. Это океаны, это воздух. Здесь тоже потребуются инновации, но чтобы они появились, мир должен создать благоприятные условия и, соответственно, признать существующие ограничения и препятствия.

Книга начинается с провокационного утверждения и заканчивается призывом инвестировать в науку. Конечно, в ней много спорного, но, в то же время, она помогает вспомнить, что помимо финансового кризиса и фискального ужесточения есть и другие, более глобальные экономические темы. Ведь наше будущее зависит от хороших идей.

Мартин Вулф

Подготовлено Forexpf.ru по материалам The Financial Times

Обучение прибыльной торговой стратегии бесплатно

Эксклюзивные товары для работы на рынке форекс

Скачать советники, индикаторы скрипты

#58

SeMI

-

- Администраторы

-

- 4655 сообщений

Администратор

Отправлено 27 December 2011 - 00:07

Я уже жду - жду когда повалит негатив о США, ах вот он

Кто починит американскую экономику?

Почти все статьи, посвященные американской экономике, создают впечатление, что решение проблем зависит от экономистов. Но Вашингтон сотрудничает с лучшими представителями профессии, а воз и ныне там. Экономика похожа на облако: только попав вовнутрь понимаешь, насколько оно размыто и неопределенно, и только образующие его частички пара имеют значение. Также и экономика. Она состоит из бесчисленного количества сделок с товарами и услугами, в основном со стороны компаний. Их поведение - вот что определяет все. И его нельзя рассмотреть, изучить и понять с далекого расстояния, с отдаленной перспективы экономических моделей и статистики - нужно стоять на твердой на земле, в гуще событий, там, где строится экономика, там, где она рушится, и там, где ее нужно чинить. А на земле существует два типа компаний: исследующие и эксплуатирующие. В экономике есть и те, и другие, однако, в здоровой экономике в почете исследователи. Они обеспечивают тот дух “предпринимательства”, который сделал Соединенные Штаты экономической сверхдержавой. К сожалению, сейчас в Америке правят бал эксплуататоры. Экономическое развитие идет в цикле, который начинается с молодых, исследовательских предприятий, которые выводят на рынки новые продукты, услуги и процессы. Со временем, добившись успеха, многие исследователи превращаются в эксплуататоров. Рынки насыщаются, гениальные, новаторские идеи заканчиваются, думать и двигаться дальше лень. И тогда, вместо того, чтобы разрабатывать новые продукты, они расширяют существующие линейки; сокращают затраты за счет своих работников; лоббируют правительства, чтобы добиться привилегий; объединяются с конкурентами, чтобы ослабить конкуренцию; манипулируют потребителями, чтобы вытрясти с них все, до последней копейки. Конечно, они они рискуют остаться не у дел, когда придет новое поколение исследователей - молодых динамичных компаний, готовых бросить вызов разжиревшим и разленившимся корпорациям. И тогда начнется новый цикл разрушения и созидания. А теперь взглянем на Америку, где толстых и ленивых спасают во что бы то ни стало, считая, что они “слишком велики, чтобы позволить им упасть”. На самом же деле, многие из них слишком велики - или, по меньшей мере, слишком бездарно управляемые - чтобы успешно работать. Как еще объяснить тот факт, что крупные банки ставят свое будущее в зависимость от ипотечных бумаг, от которых за версту несет “мусором”? Высшее руководство либо не удосужилось присмотреться к ним, либо цинично считало, что им все ни по чем, а остальным управляющим либо было все равно, либо они не могли достучаться до своих боссов.

Эта американская проблема выходит далеко за пределы искусственного жизнеобеспечения для нежизнеспособных. На каждый Apple и Google - исследователей, лучших в своем роде - приходится бесчисленное множество энергетических компаний с удобным налогообложением, оборонных контрактов, сосущих средства государственных бюджетов, фармацевтических компаний, которые покупают инновации и выжимают из рынка все по максимуму, благодаря патентам, которые государство выдает совершенно бесконтрольно. Хуже того, многие начинающие фирмы в Америке стартуют сразу в эксплуататорском секторе. Раньше американские предприниматели старались создать прочную систему и хорошее наследие, то сейчас все стремятся как можно раньше провести IPO, чтобы побыстрее получить наличные. Это порочная практика, которая лишает нас возможности выучить необходимые уроки. Когда экономисты хвастают высокой производительностью в США, они имеют ввиду эксплуатацию - то есть поиск способов оптимизации рабочих процессов. Но на деле вся эта производительность деструктивно эксплуататорская. Вспомните, сколько корпораций уволило огромное количество сотрудников при первом же падении стоимости акций, выбросив за борт низкооплачиваемых, перерабатывающих рабочих и перегоревших менеджеров. Зато исполнительные директоры сохранили все свои премии и бонусы.

Чтобы понять, куда все это ведет, представьте компанию, которая увольняет всех своих рабочих, а потом отгружает заказанные товары из запасов на складах. Экономическая статистика будет считать ее в высшей степени производительной, конечно, до тех пор, пока у нее не кончатся запасы. Так вот, запасы американских компаний уже почти на нуле. В этом контексте у Америки нет быстрых решений и готовых рецептов для существующих экономических болезней. Нет ничего проще, чем уволить людей или напечатать новых денег; но не так-то просто отказаться от деструктивного поведения. Американскую экономику смогут вылечить только ее компании, одна за одной. Нужно изменить свое отношение, а для этого потребуется большая самоотдача и много терпения - качества, которых катастрофически не хватает современной Америке. А начинать нужно с президентских люксов, очистить корыстных наемников, подтолкнуть их обитателей к настоящему руководству. Это самое легкое: откажитесь от неприличных компенсационных пакетов и наемники исчезнут сами по себе. Люди, заинтересованные в создании прочных и достойных компаний, понимающие, что сделать это можно только работая сообща, займут их место.

Чтобы построить успешный бизнес, нужно время. Время на изобретение новых продуктов, на улучшение процесса обслуживания клиентов, на поддержку работников, которая будет повышать их самоотдачу. Термины тоже имеют значение: нужно, например, отказаться от выражения “человеческие ресурсы”, потому что успешные компании - это сообщество заинтересованных людей, а не скопление разрозненных и безучастных активов. Государство должно отказать в поддержке крупным устоявшимся корпорациям, и направить свою помощь новым, растущим компаниям. Новичкам не следует без оглядки бросаться в объятия близоруких аналитиков фондового рынка (да и старым компаниям стоит воздержаться от этого). В то же время, можно использовать регулирование и налогообложение, чтобы сократить объем внутридневной торговли и другие спекулятивные практики, которые вытесняют полезные инвестиции и искажают процессы коммерческой деятельности. Кроме того, Америке сейчас нужны менеджеры, которые знают, как позаботиться о своей компании. Целые армии управленцев с дипломом MBA, которых научили управлять всем в целом, но ничем в частности, - тоже часть проблемы, а не ее решение. Равно как и экономисты, которые хотят изучать облака, но при этом не промочить одежды.

Генри Мицберг, профессор менеджмента МакГилльского университета

Подготовлено Forexpf.ru по материалам Project Syndicate

Кто починит американскую экономику?

Почти все статьи, посвященные американской экономике, создают впечатление, что решение проблем зависит от экономистов. Но Вашингтон сотрудничает с лучшими представителями профессии, а воз и ныне там. Экономика похожа на облако: только попав вовнутрь понимаешь, насколько оно размыто и неопределенно, и только образующие его частички пара имеют значение. Также и экономика. Она состоит из бесчисленного количества сделок с товарами и услугами, в основном со стороны компаний. Их поведение - вот что определяет все. И его нельзя рассмотреть, изучить и понять с далекого расстояния, с отдаленной перспективы экономических моделей и статистики - нужно стоять на твердой на земле, в гуще событий, там, где строится экономика, там, где она рушится, и там, где ее нужно чинить. А на земле существует два типа компаний: исследующие и эксплуатирующие. В экономике есть и те, и другие, однако, в здоровой экономике в почете исследователи. Они обеспечивают тот дух “предпринимательства”, который сделал Соединенные Штаты экономической сверхдержавой. К сожалению, сейчас в Америке правят бал эксплуататоры. Экономическое развитие идет в цикле, который начинается с молодых, исследовательских предприятий, которые выводят на рынки новые продукты, услуги и процессы. Со временем, добившись успеха, многие исследователи превращаются в эксплуататоров. Рынки насыщаются, гениальные, новаторские идеи заканчиваются, думать и двигаться дальше лень. И тогда, вместо того, чтобы разрабатывать новые продукты, они расширяют существующие линейки; сокращают затраты за счет своих работников; лоббируют правительства, чтобы добиться привилегий; объединяются с конкурентами, чтобы ослабить конкуренцию; манипулируют потребителями, чтобы вытрясти с них все, до последней копейки. Конечно, они они рискуют остаться не у дел, когда придет новое поколение исследователей - молодых динамичных компаний, готовых бросить вызов разжиревшим и разленившимся корпорациям. И тогда начнется новый цикл разрушения и созидания. А теперь взглянем на Америку, где толстых и ленивых спасают во что бы то ни стало, считая, что они “слишком велики, чтобы позволить им упасть”. На самом же деле, многие из них слишком велики - или, по меньшей мере, слишком бездарно управляемые - чтобы успешно работать. Как еще объяснить тот факт, что крупные банки ставят свое будущее в зависимость от ипотечных бумаг, от которых за версту несет “мусором”? Высшее руководство либо не удосужилось присмотреться к ним, либо цинично считало, что им все ни по чем, а остальным управляющим либо было все равно, либо они не могли достучаться до своих боссов.

Эта американская проблема выходит далеко за пределы искусственного жизнеобеспечения для нежизнеспособных. На каждый Apple и Google - исследователей, лучших в своем роде - приходится бесчисленное множество энергетических компаний с удобным налогообложением, оборонных контрактов, сосущих средства государственных бюджетов, фармацевтических компаний, которые покупают инновации и выжимают из рынка все по максимуму, благодаря патентам, которые государство выдает совершенно бесконтрольно. Хуже того, многие начинающие фирмы в Америке стартуют сразу в эксплуататорском секторе. Раньше американские предприниматели старались создать прочную систему и хорошее наследие, то сейчас все стремятся как можно раньше провести IPO, чтобы побыстрее получить наличные. Это порочная практика, которая лишает нас возможности выучить необходимые уроки. Когда экономисты хвастают высокой производительностью в США, они имеют ввиду эксплуатацию - то есть поиск способов оптимизации рабочих процессов. Но на деле вся эта производительность деструктивно эксплуататорская. Вспомните, сколько корпораций уволило огромное количество сотрудников при первом же падении стоимости акций, выбросив за борт низкооплачиваемых, перерабатывающих рабочих и перегоревших менеджеров. Зато исполнительные директоры сохранили все свои премии и бонусы.

Чтобы понять, куда все это ведет, представьте компанию, которая увольняет всех своих рабочих, а потом отгружает заказанные товары из запасов на складах. Экономическая статистика будет считать ее в высшей степени производительной, конечно, до тех пор, пока у нее не кончатся запасы. Так вот, запасы американских компаний уже почти на нуле. В этом контексте у Америки нет быстрых решений и готовых рецептов для существующих экономических болезней. Нет ничего проще, чем уволить людей или напечатать новых денег; но не так-то просто отказаться от деструктивного поведения. Американскую экономику смогут вылечить только ее компании, одна за одной. Нужно изменить свое отношение, а для этого потребуется большая самоотдача и много терпения - качества, которых катастрофически не хватает современной Америке. А начинать нужно с президентских люксов, очистить корыстных наемников, подтолкнуть их обитателей к настоящему руководству. Это самое легкое: откажитесь от неприличных компенсационных пакетов и наемники исчезнут сами по себе. Люди, заинтересованные в создании прочных и достойных компаний, понимающие, что сделать это можно только работая сообща, займут их место.

Чтобы построить успешный бизнес, нужно время. Время на изобретение новых продуктов, на улучшение процесса обслуживания клиентов, на поддержку работников, которая будет повышать их самоотдачу. Термины тоже имеют значение: нужно, например, отказаться от выражения “человеческие ресурсы”, потому что успешные компании - это сообщество заинтересованных людей, а не скопление разрозненных и безучастных активов. Государство должно отказать в поддержке крупным устоявшимся корпорациям, и направить свою помощь новым, растущим компаниям. Новичкам не следует без оглядки бросаться в объятия близоруких аналитиков фондового рынка (да и старым компаниям стоит воздержаться от этого). В то же время, можно использовать регулирование и налогообложение, чтобы сократить объем внутридневной торговли и другие спекулятивные практики, которые вытесняют полезные инвестиции и искажают процессы коммерческой деятельности. Кроме того, Америке сейчас нужны менеджеры, которые знают, как позаботиться о своей компании. Целые армии управленцев с дипломом MBA, которых научили управлять всем в целом, но ничем в частности, - тоже часть проблемы, а не ее решение. Равно как и экономисты, которые хотят изучать облака, но при этом не промочить одежды.

Генри Мицберг, профессор менеджмента МакГилльского университета

Подготовлено Forexpf.ru по материалам Project Syndicate

Обучение прибыльной торговой стратегии бесплатно

Эксклюзивные товары для работы на рынке форекс

Скачать советники, индикаторы скрипты

#59

SeMI

-

- Администраторы

-

- 4655 сообщений

Администратор

Отправлено 30 December 2011 - 18:13

Доллар отодвинулся с 15-месячного максимума к евро

Доллар упал против евро в четверг, сдвинув единую валюту с 15-ти месячного минимума после выхода более хороших, чем прогнозировалось, американских экономических отчетов, которые усилили акции и немного снизили привлекательность доллара в качестве безопасного убежища. Евро также восстановился с минимального уровня за 11 лет против иены, когда стоимость итальянского долга упала ниже максимумов еврозоны во время последнего долгового аукциона в этом году. Доллар идет в направлении роста по итогам года против евро и корзины основных валют.

Евро вырос до $1.2949 по сравнению с $1.2938 в конце североамериканской торговой сессии в среду. Ранее он упал до $1.2857, что было минимальным уровнем с сентября 2010 года по данным FactSet Research. Против иены единая валюта упала до ¥100.54 с ¥100.83 вечером в среду. Индекс доллара, как мера измерения доллара против шести основных валют, развернулся вниз к 80,425 с 80,526.

Американские акции продолжили расти, в результате S&P 500 вырос на 0.9% в обед. В перспективе года евро упал на 3.3% против доллара и на 7.4% против иены. В 2010 году евро потерял 6.3% против доллара и 18.5% против иены. Индекс доллара вырос на 1.8% в 2011 году после роста на 1.5% в 2010 году.

Переведено новостным порталом о форекс FxTeam.ru

Dollar turns down from 15-month high vs. euro, Market Watch, Dec 29

Обучение прибыльной торговой стратегии бесплатно

Эксклюзивные товары для работы на рынке форекс

Скачать советники, индикаторы скрипты

#60

SeMI

-

- Администраторы

-

- 4655 сообщений

Администратор

Отправлено 09 January 2012 - 14:38

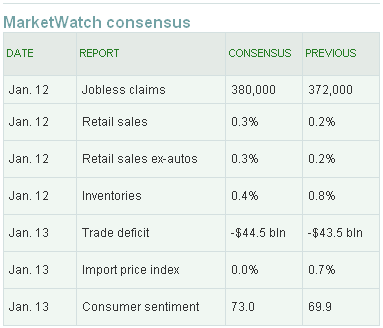

Последние данные не смогли снять напряжение с американской экономики

Хотя данные по занятости и от менеджеров по закупкам на прошлой неделе подтвердили, что американская экономика твердо росла в декабре, предстоит выяснить, ждут ли нас еще более хорошие времена впереди или же это просто эффект праздников. Данные, которые выйдут на предстоящей неделе не дадут все ответы, однако ключевые данные по заявкам по безработице и декабрьские розничные продажи будут пристально рассматриваться. Решение ЕЦБ в отношении процентной ставки и пресс-конференция в четверг также будет в центре внимания рынков.

Примечательно, насколько пессимистичными казались чиновники ФРС, несмотря на более положительные прогнозы. Председатель ФРС Бернанке, президент ФРС Нью-Йорка Вильям Дадли и председатель ФРС Элизабет Дюк говорили о том, насколько жилищный рынок сдерживает экономику, и что это усиливает вероятность того, что ЦБ может предпринять дальнейшие действия в течение нескольких недель.

Директор University of North Texas’ Center for Economic Development and Research Терри Кловер заявил, что удивится, если на более хороший тон данных повлияли сезонные явления. «Даже если 200.000 рабочих мест в несельскохозяйственном секторе – правда, это неплохо, но недостаточно для того, чтобы существенно снизить безработицу. Это хорошие новости, но ничего сверхъестественного», - сказал Кловер.

Переведено новостным порталом о форекс FxTeam.ru

Latest data fails to shake caution on U.S. economy, Market Watch, Jan 08

Обучение прибыльной торговой стратегии бесплатно

Эксклюзивные товары для работы на рынке форекс

Скачать советники, индикаторы скрипты