PuriaM2 тестируемСоветник предоставил для тестирования и обсуждения автор Olej

пост № 135.

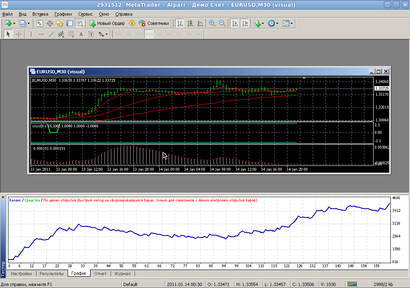

Заносим советник и индикаторы в соответствующие папки МТ4.

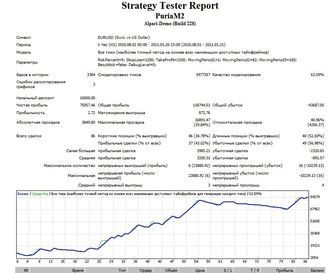

Работаем на Н1, EURUSD, депозит 10000 и с августа 2010 по сей день.

Величину лота советник задает, согласно проценту риска, самостоятельно.

Метатрейдер МТ4 ДЦ Alpari, по рекомендации автора.

Авторские настройки ориентировочные, поэтому сразу начнем

подбор оптимальных параметров с мувингов, и конечно, с самого тяжелого,

затем варьируем средний мувинг и последний с малым периодом.

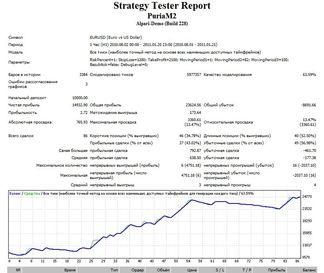

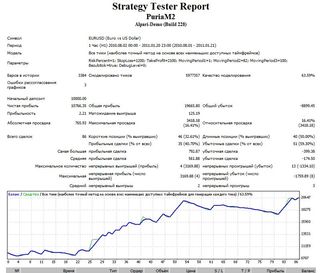

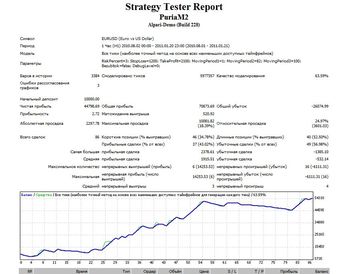

Это соответственно: 80;70;7. Получились: 100;82;1.

Затем подбираем величины стопа и тейка: получились 1200 и 2100.

Делаем показательные прогоны с разными процентами риска

и наблюдаем визуализацию действий эксперта.

Впечатления от общения с роботом следующие:

1.Советник добавляется по треду! Это редкость!

2.Высокий КПД превращения движений цены в профит (визуально-субъективная оценка).

3.Простота настроек.

4.Хорошие параметры полученной профитности.

5.При низком риске - 1 % просадка очень приемлима 13%.

Недостатки: нет прогрессивного ММ.Если добавить, то профитность возрастет во много раз.

функция "безубыток" немного снижает прибыль.

Очень приятное впечатление от советника, есть в нем творческий запас.

Обязательно надо его дорабатывать и в дело на реал.

Результаты работы советника представляю на скринах и в архиве.

PuriaM2.rar 55.2К

640 скачиваний

PuriaM2.rar 55.2К

640 скачиваний