А с чего Вы взяли, что вероятность будет где-то 45%, ведь речь идет о входе по индикатору, да еще и по крайне редким отметкам. Если Вы с ровного места будете ставить,то бай то сел с равным профитом и стопом, то за счет потерь по спреду, в действительности вероятность будет в лучшем случае таковой. Но я думаю что до 80% он сможет добить. Нужно только тестироватьМое мнение: при одинаковых Стопах и профитах у него мат ожидание будет где-то 45%- что сделка будет прибыльной. Ему надо просто строго по системе сделать 100-200 ставок одинаковым лотом и проверить сколько % прибыльных дает ТС при таких значениях профита и лося, если у него будет строго по системе больше вероятность чем 50-55% то это прибыль в долгосроке, а если нет то это топтание на месте.

Самое тяжелое - это сделать вручную 100-200 торгов по системе, хотя если есть советник можно ему это дело доверить и посмотреть.

Сообщений в теме: 73

#16

infovirus

-

- Профи

-

- 3183 сообщений

Давно в теме

Отправлено 01 May 2010 - 14:02

#17

Sewage_Disposal

-

- Пользователи

-

- 34 сообщений

Начинающий

Отправлено 01 May 2010 - 15:15

А почему автору не использовать данную ТС на более длительном тайм фрейме, ну например M30 и делать ставку на 20 пунктов, как на профит, так и на стоп лос. Так тут ведь и ММ соблюдается.

Данный период был выбран мной не случайно, потому как на бОльших таймфреймах не испытываю доверия к показаниям RSI, по крайней мере, в контексте определения моментов перекупленности/перепроданности.

Медленный рост депозита, о котором Вы говорите, меня вполне устраивает, потому как советник рассматривается мной как дополнительный инструмент, но не в коем случае не единственный. Основную часть работы я возлагаю на ручную торговлю, тогда как советник может внести свою лепту, пускай даже и не значительную (конечно, не 10% годовых, как Вы сказалиЯ когда-то по тому индюку делал тест и даже коэфициенты опримальные для евро нашел, чтобы не сливался советник на истории, но дело в том что депо рос очень медленно, - слишком много в таких системах ложных срабатываний и надо добавлять какие нибуть фильтры, что-то типо МА высших ТФ, ато делать в день по 10-20 ставок для профита 10% в год не выгодоно- лучше в банк положить)

), за счет моментов, которые порой трудноуловимы и непродолжительны во времени, поэтому зачастую остаются без внимания.

), за счет моментов, которые порой трудноуловимы и непродолжительны во времени, поэтому зачастую остаются без внимания. И еще один немаловажный момент: при достижении стабильных положительных результатов, я планирую внедрить данный советник на мои партнерские счета, что при условиях, предложенных используемым брокером, будет приносить мне дивиденды в размере 150% от используемых на упомянутых счетах лотов. Поэтому, даже в случае указанных Вами 10-20 сделок в день, прибыль составит 15-30 эквивалентных лотов с каждого из них, что, согласитесь, весьма не дурно.

Касаемо необходимости использования дополнительных фильтров, я с Вами согласен, однако считаю нужным протестировать советник в его первоначальном виде в течении достаточно продолжительного времени, чтобы иметь возможность судить о его жизнеспособности, и лишь потом вносить какие-либо коррективы.

Буду крайне благодарен за указания источников описания данной стратегии.В некоторых книгах даже шел разговор о 70 и 30 RSI, но паралельно использовался и стохастик, и ТФ был минимум 1Н

Мое мнение: при одинаковых Стопах и профитах у него мат ожидание будет где-то 45%- что сделка будет прибыльной. Ему надо просто строго по системе сделать 100-200 ставок одинаковым лотом и проверить сколько % прибыльных дает ТС при таких значениях профита и лося, если у него будет строго по системе больше вероятность чем 50-55% то это прибыль в долгосроке, а если нет то это топтание на месте.

Самое тяжелое - это сделать вручную 100-200 торгов по системе, хотя если есть советник можно ему это дело доверить и посмотреть.

Соглашусь с Вашим предложением, т.к. эта мысль уже возникала у меня ранее, но так и оставалась нереализованной. С понедельника (3.04) начну использовать данные настройки советника на одном из партнерских счетов, что позволит также подсчитать предварительную прибыль за счет партнерских начислений, благодаря чему, даже при отрицательных значениях результатов работы советника, но при компенсирующих показателях рефферальных доходов, возможно будет рассмотреть даже вариант реффбэка. Думаю календарного месяца будет вполне достаточно для получения достоверной картины. Отчеты предоставлю в конце этого периода.

sirakuz, infovirus! Спасибо Вам за участие и дельные советы!

у меня в день открывается три позиции 20% от ДЕПО и никаких заморочек и покрасневших глаз.

С удовольствие порадуюсь за Вас и, если надо, позавидую, когда в подтверждение своих слов, Вы предоставите соответствующую отчетность!

Не то, чтобы я не верил в подобные результаты, скорее меня интересует подтверждение их неслучайности, подкрепленности общими закономерностями Вашей ТС, так как и в моей практике имели место случаи удвоения, и даже утроения депозита в течении одной торговой недели…и последующего "слива", т.к. вовсе не учитывались риски, а о понятии «ММ» я даже не завожу речь.

Поэтому, буду признателен, если Вы предоставите хотя бы краткое описание своих методов торговли, которые, думаю, будут интересны не только мне.

#18

Sewage_Disposal

-

- Пользователи

-

- 34 сообщений

Начинающий

Отправлено 01 May 2010 - 16:29

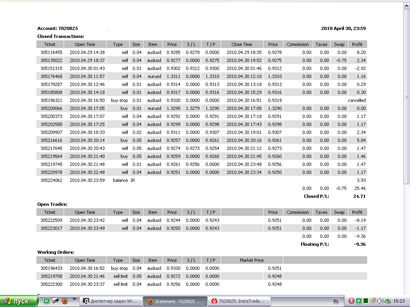

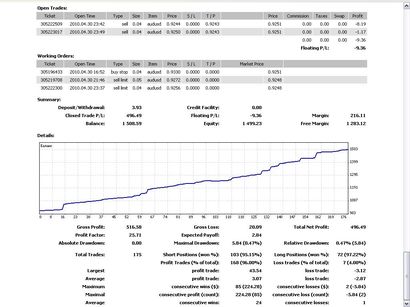

Как и обещал, выкладываю отчеты за последние два дня(29.04 и 30.04), а также общую отчетность с момента начала работы на данном счете(08.04.- 30.04).

По поводу торговли в течении последних двух дней могу сказать, что невысокие результаты обусловлены довольно неоднозначным поведением валютной пары AUD/USD, на которой я работаю, поэтому приходилось действовать крайне осторожно в условиях возможного разворота тренда. Если сработает ожидаемый сценарий (открытие цены ГЭПом вверх, последующее его перекрытие длительной коррекцией и продолжение нисходящего движения), то снова можно будет вернуться к нормальному режиму работы.

В целом же, я вполне доволен итогами апрельских торгов, поэтому не вижу причин сомневаться в правильности выбранной стратегии.

По поводу торговли в течении последних двух дней могу сказать, что невысокие результаты обусловлены довольно неоднозначным поведением валютной пары AUD/USD, на которой я работаю, поэтому приходилось действовать крайне осторожно в условиях возможного разворота тренда. Если сработает ожидаемый сценарий (открытие цены ГЭПом вверх, последующее его перекрытие длительной коррекцией и продолжение нисходящего движения), то снова можно будет вернуться к нормальному режиму работы.

В целом же, я вполне доволен итогами апрельских торгов, поэтому не вижу причин сомневаться в правильности выбранной стратегии.

Прикрепленные изображения

#19

sirakuz

-

- Пользователи

-

- 19 сообщений

Выпустил первую очередь

Отправлено 03 May 2010 - 19:41

Буду крайне благодарен за указания источников описания данной стратегии.

Вот тут вроде меня в свое время увлекла эта стратегия:

Прикрепленные файлы

-

Vnutridnevnaya_torgovlya_na_FOREX-Y.rar 404.17К

79 скачиваний

Vnutridnevnaya_torgovlya_na_FOREX-Y.rar 404.17К

79 скачиваний

#20

sirakuz

-

- Пользователи

-

- 19 сообщений

Выпустил первую очередь

Отправлено 03 May 2010 - 20:07

Совершенно верно, при входе по подбрасыванию монетки и равных стопах и профитах его МО где-то в районе 45%. Поэтому надо сделать по системе пару сотен операций и поровнять на сколько разница в %А с чего Вы взяли, что вероятность будет где-то 45%, ведь речь идет о входе по индикатору, да еще и по крайне редким отметкам. Если Вы с ровного места будете ставить,то бай то сел с равным профитом и стопом, то за счет потерь по спреду, в действительности вероятность будет в лучшем случае таковой. Но я думаю что до 80% он сможет добить. Нужно только тестировать

#21

sirakuz

-

- Пользователи

-

- 19 сообщений

Выпустил первую очередь

Отправлено 04 May 2010 - 10:50

Я полностью осознаю, насколько рискованно данное соотношение, но хочу отметить, что вполне реальным является даже пропорция 1/15…20, которая достигалась на более удаленных отметках RSI(87…89 и 13…11). Проблема заключается в том, что чем больше я увеличиваю вероятность положительного исхода за счет смещения точек входа, тем больше увеличивается временной интервал между открытием позиций. Именно установление оптимального баланса между этими величинами является моей первостепенной задачей.

Предполагаю что значения рси вы выставляете симметричные и поэтому тяжело найти оптимальный вариант, предлагаю вот что:

1) посмотрите на проигрышные сделки(при каких значениях рси ордер не открылся бы или при каких значениях профита- успел бы закрытся в плюсе)

Какое при этом было состояние рынка на Н1-М30 (флет или тренд, если тренд то в сторону сделки или против нее)

2) посмотрите на выигрышные сделки (при каких значениях рси было бы выгоднее войти, сколько профита вы не добрали, сколько стопа вы перетянули)

И зделать это дело динамичным и чувствительным к тренду или флету, например если на М30 тренд верх то значение рси для входа увеличить с 13 до 20, если при этом есть дивергенция(сигнал вверх) то не закрывать сделку а наращивать и стопы сделать меньше а профиты больше. Если сделка против тренда то значение рси уменьшить профиты уменьшить стопы чуть увеличить(для уменьшения шанса случайного срабатывания)

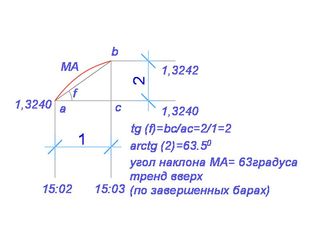

Например можно взять индикатор тот что я дал только заменить МА9 на МА30 или МА60, если он показывает например +2 это значит что МА идет вверх (разница между текущим и предыдущим значением МА)- тренд вверх на том периоде МА который выбран. Фактически индикатор показывает тангенс угла наклона кривой МА. Это можно использовать для весов изменения значения уровня входа по рси.

Если индикатор около нуля и меняет значение с минуса ,например, на плюс - это флет или разворот. и точки входа надо для рси выставить соответственно.

При этом вы уменьшите убытки, увеличите профиты, увеличите МО очень существенно.

Прикрепленные изображения

Сообщение отредактировал sirakuz: 04 May 2010 - 13:00

#22

sirakuz

-

- Пользователи

-

- 19 сообщений

Выпустил первую очередь

Отправлено 04 May 2010 - 15:55

Вот тут вроде меня в свое время увлекла эта стратегия:

эту программу я написал для торговли по этой стратегии:

Прикрепленные файлы

-

TRADER.rar 254.89К

56 скачиваний

#23

sirakuz

-

- Пользователи

-

- 19 сообщений

Выпустил первую очередь

Отправлено 06 May 2010 - 22:40

А где продолжение? отчеты анализ ошибок?

#24

infovirus

-

- Профи

-

- 3183 сообщений

Давно в теме

Отправлено 06 May 2010 - 22:52

Да, что-то автор пропал. Я в свое время работал по индикатору RSI на периоде W1 но брал в работу каждый уровень. Работал по принципу весов. Если уходит ниже 50 то рассчетный объем ставим меньше 50% в сел и больше 50% в бай. Да стратегия рабочая, но прибыль смешная - Банковский депозит

#25

sirakuz

-

- Пользователи

-

- 19 сообщений

Выпустил первую очередь

Отправлено 06 May 2010 - 23:27

Да, что-то автор пропал. Я в свое время работал по индикатору RSI на периоде W1 но брал в работу каждый уровень. Работал по принципу весов. Если уходит ниже 50 то рассчетный объем ставим меньше 50% в сел и больше 50% в бай. Да стратегия рабочая, но прибыль смешная - Банковский депозит

Наверное автор устал, опять красные глаза), или читает новую литературу. К рси надо бы найти хороший фильтр,.. но некогда за основной работой посидеть и понаблюдать за минутными и 5м графиками, мож там и есть что-то, что может быть на 70-80% вероятным сигналом.

В одно время я даже подумывал какую-то нейронную сеть спрограмировать, чтобы историю прочесать, и поискать сигналы разворотов, но одному в этом деле тяжело, да и программирование надо знать на намного вишем уровне чем я сейчас обладаю. Последнее время принялся изучать Python так как есть, хороший знакомый который програмирует на этом языке.Как только разгружусь работой - начну усовершенствоватся.

И какие были успехи? почему закинули это дело?

#26

sirakuz

-

- Пользователи

-

- 19 сообщений

Выпустил первую очередь

Отправлено 07 May 2010 - 09:33

Андрей, сколько еще собираешься держать этот ордер с -200пп? а если цена пойдет еще ниже к 0,8570 например? Я бы залокировал этот убыток еще на -40 --50 пп. или просто стопом.

#27

sirakuz

-

- Пользователи

-

- 19 сообщений

Выпустил первую очередь

Отправлено 07 May 2010 - 13:48

Сегодня решил посмотреть на тот профиль который выложил в архиве с книгой. Посмотрел на фунта- он на новостях хорошенько начал падать, да так что даже на недельных графиках давно таких минимумов не было. Натянул фибо сетку по последнему движению вверх на Н1 и при ключевых уровнях нчал добавлять маленькие лоты вверх в местах где РСИ, Стохастик и АДХ показывали разворот вверх на ТФ М1, М5, М15. В итоге получил 5 сделок общим минусом -100, -70, -40, -30, -20. что составило почти 20% депо (240ц при депо 1200ц)на все сделки выставил трейслинг стоп 35пп а на верхние 15пп. После первых ФЗР на ТФ М1, М5. начался разворот на новостях и в итоге 208ц прибыли.

Знаю сам, что я маньяк, который забыл про ММ, но видя такое стремительное падение на новостях в никуда к самым сильным уровням поддержки, посчитал что просто обязательно должен быть откат.

Знаю сам, что я маньяк, который забыл про ММ, но видя такое стремительное падение на новостях в никуда к самым сильным уровням поддержки, посчитал что просто обязательно должен быть откат.

Прикрепленные изображения

#28

Sewage_Disposal

-

- Пользователи

-

- 34 сообщений

Начинающий

Отправлено 11 May 2010 - 03:41

Наверное автор устал, опять красные глаза), или читает новую литературу. К рси надо бы найти хороший фильтр,.. но некогда за основной работой посидеть и понаблюдать за минутными и 5м графиками, мож там и есть что-то, что может быть на 70-80% вероятным сигналом.

В одно время я даже подумывал какую-то нейронную сеть спрограмировать, чтобы историю прочесать, и поискать сигналы разворотов, но одному в этом деле тяжело, да и программирование надо знать на намного вишем уровне чем я сейчас обладаю. Последнее время принялся изучать Python так как есть, хороший знакомый который програмирует на этом языке.Как только разгружусь работой - начну усовершенствоватся.

И какие были успехи? почему закинули это дело?

Простите за столь продолжительное отсутствие. На прошлой неделе не имел возможности посещать форум: были проблемы с провайдером и дефицит свободного времени. Чертовски досадно, но … дело мое живет, поэтому готов реабилитироваться и продолжить свои исследования.

А на счет красных глаз и чтения литературы, Вы действительно угадали! У меня случаются периоды так называемого «книжного запоя», что и было одной из причин моего отсутствия

Последнее время сделал уклон на изучение математики, знание законов которой считаю одним из главных инструментов грамотного анализа рынка. В данный момент исследую ряд закономерностей, которые не включены в общий набор трейдерского инструментария и не учитываются ни одним из известных мне индикатором. Когда мои домыслы оформятся в полноценную теорию, обязательно изложу их в новой теме…а пока продолжу свои искания, которые должны быть неотделимы от практики, поэтому перерывов в торговле делать не собираюсь.

Последнее время сделал уклон на изучение математики, знание законов которой считаю одним из главных инструментов грамотного анализа рынка. В данный момент исследую ряд закономерностей, которые не включены в общий набор трейдерского инструментария и не учитываются ни одним из известных мне индикатором. Когда мои домыслы оформятся в полноценную теорию, обязательно изложу их в новой теме…а пока продолжу свои искания, которые должны быть неотделимы от практики, поэтому перерывов в торговле делать не собираюсь. Предполагаю что значения рси вы выставляете симметричные и поэтому тяжело найти оптимальный вариант, предлагаю вот что:

1) посмотрите на проигрышные сделки(при каких значениях рси ордер не открылся бы или при каких значениях профита- успел бы закрытся в плюсе)

Какое при этом было состояние рынка на Н1-М30 (флет или тренд, если тренд то в сторону сделки или против нее)

2) посмотрите на выигрышные сделки (при каких значениях рси было бы выгоднее войти, сколько профита вы не добрали, сколько стопа вы перетянули)

И зделать это дело динамичным и чувствительным к тренду или флету, например если на М30 тренд верх то значение рси для входа увеличить с 13 до 20, если при этом есть дивергенция(сигнал вверх) то не закрывать сделку а наращивать и стопы сделать меньше а профиты больше. Если сделка против тренда то значение рси уменьшить профиты уменьшить стопы чуть увеличить(для уменьшения шанса случайного срабатывания)

Например можно взять индикатор тот что я дал только заменить МА9 на МА30 или МА60, если он показывает например +2 это значит что МА идет вверх (разница между текущим и предыдущим значением МА)- тренд вверх на том периоде МА который выбран. Фактически индикатор показывает тангенс угла наклона кривой МА. Это можно использовать для весов изменения значения уровня входа по рси.

Если индикатор около нуля и меняет значение с минуса ,например, на плюс - это флет или разворот. и точки входа надо для рси выставить соответственно.

При этом вы уменьшите убытки, увеличите профиты, увеличите МО очень существенно.

1. По поводу предпочтительного движения для работы на данном советнике, могу ответить без доли сомнения: однозначно, больше подходит флэт. Скажу больше, практически все убыточные сделки совершались в моменты сильного трендового движения, избавленного от привычки корректироваться .

2. Соотношение открытых позиций по тренду и против него не дает однозначных выводов: вероятность ложного срабатывания прослеживается в большей степени при сопротивлении тренду, однако, даже в случае закрытия одной убыточной сделки и продолжении движения в том же направлении, последующее срабатывание советника часто указывает на окончательный разворот тренда, что предполагает откат значительно превышающий количество потерянных пунктов. Эту закономерность я никак не могу подчинить…

3. Полностью согласен с предложением применить дополнительный фильтр для определения разновидности движения, поэтому сейчас занимаюсь поиском наиболее оптимального варианта совмещения RSI c другими индикаторами. На данный момент остановился на сочетании гистограммы MACD + ADX. Гистограмма незаменима при отслеживании дивергенции/конвергенции и при определении точек входа/выхода, исходя из пересечений МA, ну а ADX довольно наглядно показывает изменения силы тренда, хотя фиксированных значений крайних точек не дает. Возможно, это не окончательный вариант набора вспомогательных инструментов, но пока они вполне оправдывают мои ожидания.Ваш индикатор также достоин внимания, но его совместимость с RSI я еще не проверял в режиме реального времени, хотя сама идеи измерения tg довольно интересна.

В целом, трудно делать окончательные выводы на основе столь небольшого количества операций, поэтому следует дождаться результатов работы советника на отдельном центовом счете, где при заданных усредненных значениях показателей RSI, проверяется общая целесообразность его МO при одинаковых значениях TP и SL. Напомню, в конце текущего месяца я выложу отчет о результатах.

#29

Sewage_Disposal

-

- Пользователи

-

- 34 сообщений

Начинающий

Отправлено 11 May 2010 - 05:39

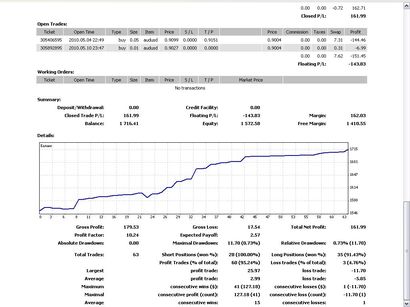

Выкладываю результаты прошлой недели (3.05-7.05).

Несмотря на то, что торговал я только 4 дня из 5 , неделя вышла довольно прибыльной( чуть больше 10% к текущему депозиту). Хотя меня радует больше не количественный результат, а скорее правильное следование собственной ТС, в частности соблюдение учета рисков. Ввиду того, что с начала недели из-за аморального поведения доллара по отношению к остальным валютам, мне досталось наследие в виде «зависшей» сделки в более чем 250 пунктов(достигало 400), пришлось торговать объемом, в 5 раз меньшим , чем изначальный и постоянно довольствоваться небольшой прибылью, потому как большинство позиций закрывались либо одним пунктом, который я выставлял в SL, дожидаясь минимального прохождения цены в нужном направлении и сводя позицию в «безубыток», либо трэйлинг стопом. Поэтому стоило немалых усилий добиться полученных результатов и не поддаться соблазну перейти на привычный лот, нарушая дисциплину выработанного ММ.

Понимаю, что обоснованность такого решения не имеет смысла обьяснять постфактум, но тем не менее скажу, что это не было следствием потери контроля над ситуацией. Просто в моменты, когда позиция не закрылась предполагаемым профитом и движение цена приобретает противоположный вектор, я всегда обращаю внимание на тренд большего порядка, и если позиция совпадает с ним, то я отпускаю ее в вольное плавание на продолжительное время (особенно это касается ордеров, открытых в пользу начисления положительных свопов ). Исходя из используемых мною объемов, депозит способен вытерпеть 1000-1200 пунктов неблагоприятного движения цены.

P.S. Я не только не собираюсь закрывать этот ордер небольшим убытком, а планирую получить с него неплохую прибыль

Несмотря на то, что торговал я только 4 дня из 5 , неделя вышла довольно прибыльной( чуть больше 10% к текущему депозиту). Хотя меня радует больше не количественный результат, а скорее правильное следование собственной ТС, в частности соблюдение учета рисков. Ввиду того, что с начала недели из-за аморального поведения доллара по отношению к остальным валютам, мне досталось наследие в виде «зависшей» сделки в более чем 250 пунктов(достигало 400), пришлось торговать объемом, в 5 раз меньшим , чем изначальный и постоянно довольствоваться небольшой прибылью, потому как большинство позиций закрывались либо одним пунктом, который я выставлял в SL, дожидаясь минимального прохождения цены в нужном направлении и сводя позицию в «безубыток», либо трэйлинг стопом. Поэтому стоило немалых усилий добиться полученных результатов и не поддаться соблазну перейти на привычный лот, нарушая дисциплину выработанного ММ.

Андрей, сколько еще собираешься держать этот ордер с -200пп? а если цена пойдет еще ниже к 0,8570 например? Я бы залокировал этот убыток еще на -40 --50 пп. или просто стопом.

Понимаю, что обоснованность такого решения не имеет смысла обьяснять постфактум, но тем не менее скажу, что это не было следствием потери контроля над ситуацией. Просто в моменты, когда позиция не закрылась предполагаемым профитом и движение цена приобретает противоположный вектор, я всегда обращаю внимание на тренд большего порядка, и если позиция совпадает с ним, то я отпускаю ее в вольное плавание на продолжительное время (особенно это касается ордеров, открытых в пользу начисления положительных свопов

). Исходя из используемых мною объемов, депозит способен вытерпеть 1000-1200 пунктов неблагоприятного движения цены. P.S. Я не только не собираюсь закрывать этот ордер небольшим убытком, а планирую получить с него неплохую прибыль

Прикрепленные изображения

#30

sirakuz

-

- Пользователи

-

- 19 сообщений

Выпустил первую очередь

Отправлено 11 May 2010 - 12:02

Только- лоханулся - открыл 2 ордера на 0,5 вместо 0,05 не увидел недостающего нуля.

Вот как закалялась сталь. и сливались депозиты.

не увидел недостающего нуля.Вот как закалялась сталь. и сливались депозиты.